要約:従来の証券から暗号通貨投資まで、すべての投資家に最良のオプションを提供すること。

バークシャーハサウェイ、個人投資家に不平等な大物

バークシャーの誕生

1956年、26歳のウォーレン・エドワード・バフェットは、中小企業を買収し、大企業の株式を取得するための投資パートナーシップを設立しました。 1965年、パートナーシップは当時上場繊維メーカーであったBerkshire HathawayInc。の支配権を獲得しました。バフェットのパートナーシップはすぐに解散し、バークシャーの株式をパートナーに分配しました。それ以来、バークシャーは保険、製造、金融、メディアなどのさまざまな事業を買収してきました。 2015年までに、投資収益率は、ダウジョーンズ工業株30種平均指数やS&P500指数などの市場ベンチマークを大幅に上回りました。 1965年から2015年にかけて、ダウジョーンズ指数は18倍に上昇し、バークシャーは12,000倍に上昇し、CAGRは21%で、S&P指数の2倍でした。

パートナーシップから有限会社への転換にもかかわらず、バフェットは常にバークシャー内でのパートナーシップの姿勢を維持してきました。これらの精神的遺産は、バークシャーの株主マニュアルに記載されている15の原則の最初の原則、つまり「私たちの形態は企業ですが、私たちの態度はパートナーシップです」に反映されています。バフェットとチャーリー・トーマス・マンガーを中心としたコングロマリットが資本市場を席巻しました。多くの投資家がバフェットの投資哲学を模倣しようとしましたが、バークシャーの企業慣行に従った投資家はほとんどいませんでした。このように、多くの機関投資家の間で、バークシャーは着実に成長しています。

バリュー投資の美しい曲線

バークシャーの投資慣行はイニシアチブに満ちています。デリケートなビジネスセンスを活用してイニシアチブを取り、バリューターゲットを発見するという専門的な品質を常に維持します。これにより、コカコーラ、アップル、バンクオブアメリカ、最終的には「バリュー」投資を通じて寛大な投資回収を獲得。

コカ・コーラを単独で保有することは、通常の投資機関に衝撃を与えるのに十分です。 1988年、バフェットは5億9,300万米ドルのコカコーラ株を購入しました。 1989年には、金額は10億2400万米ドルに大幅に増加しました。 1994年の総投資額は12億9,900万米ドルに達し、それ以降も横ばいで推移しています。これは素晴らしいです。もちろん、バークシャーへのすべての投資は、長い曲線の成長傾向に沿っています。

個人投資家の不安

バークシャーの記録またはバフェットの魅力は、誰もがより多くを稼ぎたいので、人々はすべてのチップをより多くのものと交換したいと思うようになります。しかし、個人的な立場から、そのようなしきい値が私たちをブロックすることを認めなければなりません。バークシャーの高い投資収益率は機関投資家のものであり、個人投資家とは何の関係もありません。では、個人投資家はどのようにして良い投資方法を選ぶことができるのでしょうか。

グレースケールファンド、古いボトルを新しいワインで満たす

ウォール街の暗号通貨に従事する

グレースケールを紹介する前に、暗号化の大物であるデジタル通貨グループ(以下、DCGと呼びます)について学ぶ必要があります。このグループは、暗号化の世界の創設者であるバークシャーハサウェイと呼ばれています。その規模はすでに100億米ドルを超えており、MasterCard、Bain Capital、Canadian Imperial Bank of Commerce、New York Life Insuranceなど、多くの伝統的な資本家がそれをサポートしています。 DCGは、世界最大の取引所であるCoinbase、メタバースコンセプトのリーダーであるDecentralandへの投資など、暗号化業界で卓越した成果を上げてきました。そのグレイスケール、CoinDesk、Genesisは特に有名です。本日はグレースケールのみをご紹介します。

Only-In-No-Out、一方的に上昇

運用モードの観点からは、グレースケールの信託基金はETFと見なすことができます。それは2014年にSECによって調査され、取り扱われました。したがって、それ以来、グレイスケールはSECがそれを承認しないという理由で意図的に「償還」機能を停止し、それ以上努力しなかったため、ETFにつながりました。ビットコインが主導する複数の暗号化された通貨を持つ複数の通貨で暗号化された資本プールになります。デジタル通貨を取り戻すためのチャネルがないため、投資家はグレースケールの信頼を持ってOTC市場でしか現金化できず、グレースケールファンドの通貨保有は一方的にしか上昇しませんでした。これが、グレイスケールの信頼の価格が常に高額であった理由です。

個人投資家のための代替手段はありません

これまで、グレイスケールトラストは合計13の通貨を保有しており、これらはBTC、ETH、LINK、FIL、MANAなどの細分化されたプロジェクトの主要プロジェクトです。投資家はゼロに戻るリスクを心配する必要はありませんが、投資家のためのオプションの力は依然として多様性に欠けていました。暗号通貨の信頼としてのグレースケールは、バフェットのバークシャーと同じ過度に集中化された管理を持っています。同時に、グレースケールファンドの扉は個人投資家に開かれていません。バークシャーのように、それは機関投資家のための温床であり、それでも一部の個人投資家を落胆させています。新しいワインに古いボトルを充填するこの方法は改善されていないため、グレースケールファンドは個人投資に対してより良い解決策を提供できないようです。

DeFiから始めて、TokenMakの理想的な結果はありません

革新的なアクセス

暗号化市場を振り返ると、DeFiはこの強気市場の刺激的なポイントのようなものであり、BTCのストーリーはYearnプラットフォームで復活しました。今日、人々はDeFiの開発プロセスを定義するためにDeFi 1.0、DeFi 2.0またはDeFi3 0、デジタルレベルの単語を使用したいと思うかもしれませんが、本当に重要なのはDeFiが開発されていることです。現在、DAOと組み合わせたガバナンススキームは、ポップな開発の方向性の1つになっています。

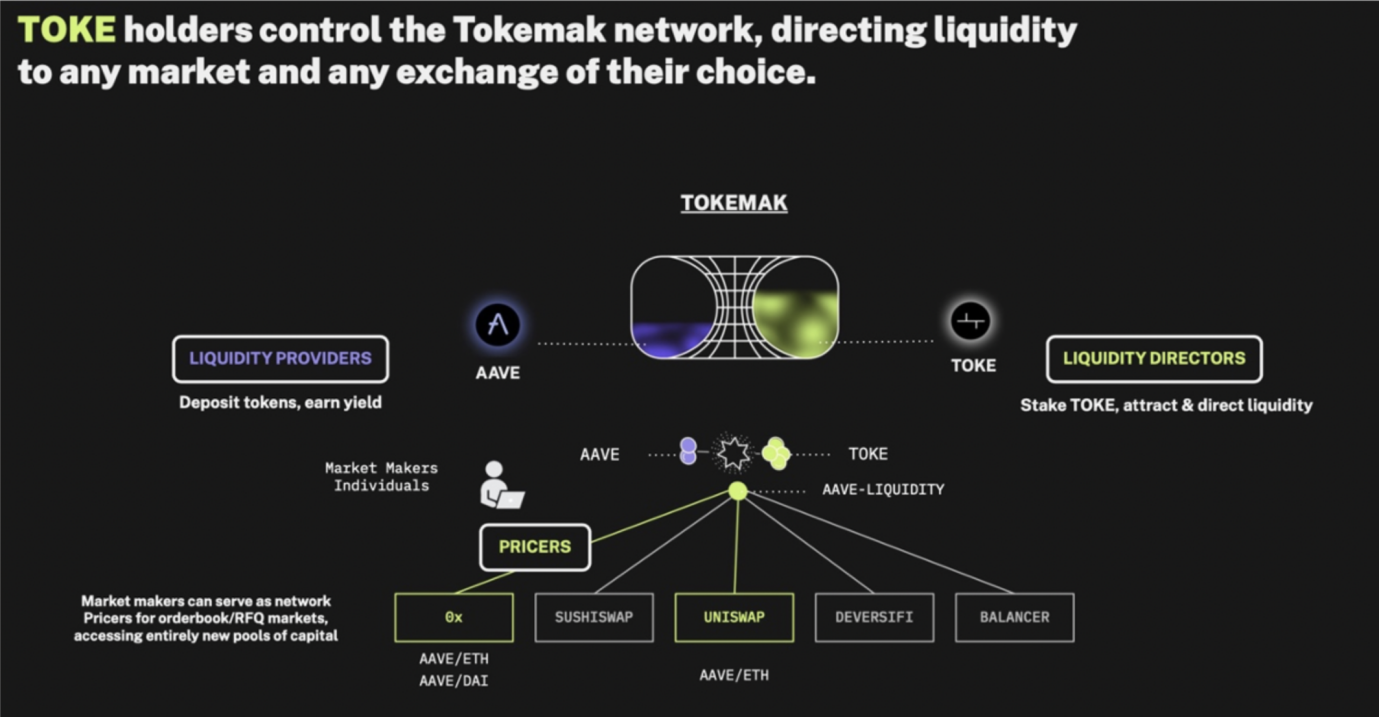

流動性マイニングを繰り返す資産準備プールであるTokeMakは、最初にDAO TODAOのガバナンスモデルを提案して適用しました。その運用モデルは、単一の流動性資産ごとにリアクター(資産プール)を作成することです。リアクターは主に、流動性プロバイダーと流動性ガイドの2つの役割で構成されています。

例をとる

たとえば、TokeMakとAAVEによって作成されたリアクターは次のとおりです。

左側の部分は、単一の資産をトークンリアクターに預け入れ、対応する資産バウチャーを取得して、預け入れた資産を終了時に1:1の比率で交換できるようにする流動性プロバイダー(LP)を示しています。 流動性供給期間中、原子炉資産の外部流動性から得られた非トークン収入は、TokeMakプロトコルに直接預け入れられ、TokeMak DAO(Toke保有者で構成される)によって管理されます。 流動性プロバイダーは、Tokeの報酬のみを受け取ります。

右の部分は、指定されたリアクター内の流動資産の所在を管理するために誓約されたTOKEを使用する流動性ディレクター(LD)を示しています。 彼らはTOKEを特定の原子炉に誓約し、その誓約を議決権として使用して、選択したDexに流動性を導きます。

現在、このリアクターによって誘導できる分散型取引所には、ユニスワップ、スシスワップ、バンランサー、デバーシフィが含まれます。 流動性ガイドもTokeによって報われます。 このように、TokeMakは投資家に可能な限り入場方法とオプションに関して最高の権限を与えました。 同時に、収入の方法に関して、TokeMakは以前のアクティブな収入をパッシブな収入に変えました。それは確かに機関投資家に加えて個人投資家にいくらかの希望を与えます。

サポートの欠如

TokeMakの「投資」ステップ全体を注意深く分析すると、それが流動性プロバイダーであるか流動性ガイドであるかにかかわらず、最終的な収益はTokeMakのプラットフォームのトークンから得られることがわかります。これにより、TokeMakのトークンが無価値であるかどうかが疑問視されます。多数のユーザー(機関ユーザーおよび個人ユーザーを含む)が失われましたが、TokeMakは排除されますか?そして答えがイエスなら、投資家は何をすべきでしょうか?

BlackHoleDAO、さまざまな利点との統合

優れたプロトコルメカニズム

BlackHoleDAOは、Olympus DAOに基づくアップグレードバージョンですが、そのような説明は狭すぎる可能性があります。正確には、BlackHoleDAOは、従来の株式市場の分割と統合の原則に基づいて、高インフレとデフレの不均衡を解決する燃焼メカニズムを備えた、DeFi3.0に基づくまったく新しい標準化モデルを構築しました。さらに、DAOのクレジットローンサービスが新しいメカニズムで開始されます。それは、それ自体に基づいた無担保のクレジットローンサービスを提供しながら、分割およびマージ機能を含む、企業資産管理のためのサービスプロトコルとして単純に解釈することができます。つまり、銀行のローン事業のようなものです。

インフレのリスクなし

BlackHoleDAOはまた、オリンパスのスタックとボンドの原則を巧みに使用してアップグレードします。オリンパスの本来の高インフレ問題を解決するために、BlackHoleDAOはトークンの総量を決定することを前提にデフレメカニズムを有効にし、パッシブゲインを作成しながら問題を解決しました。

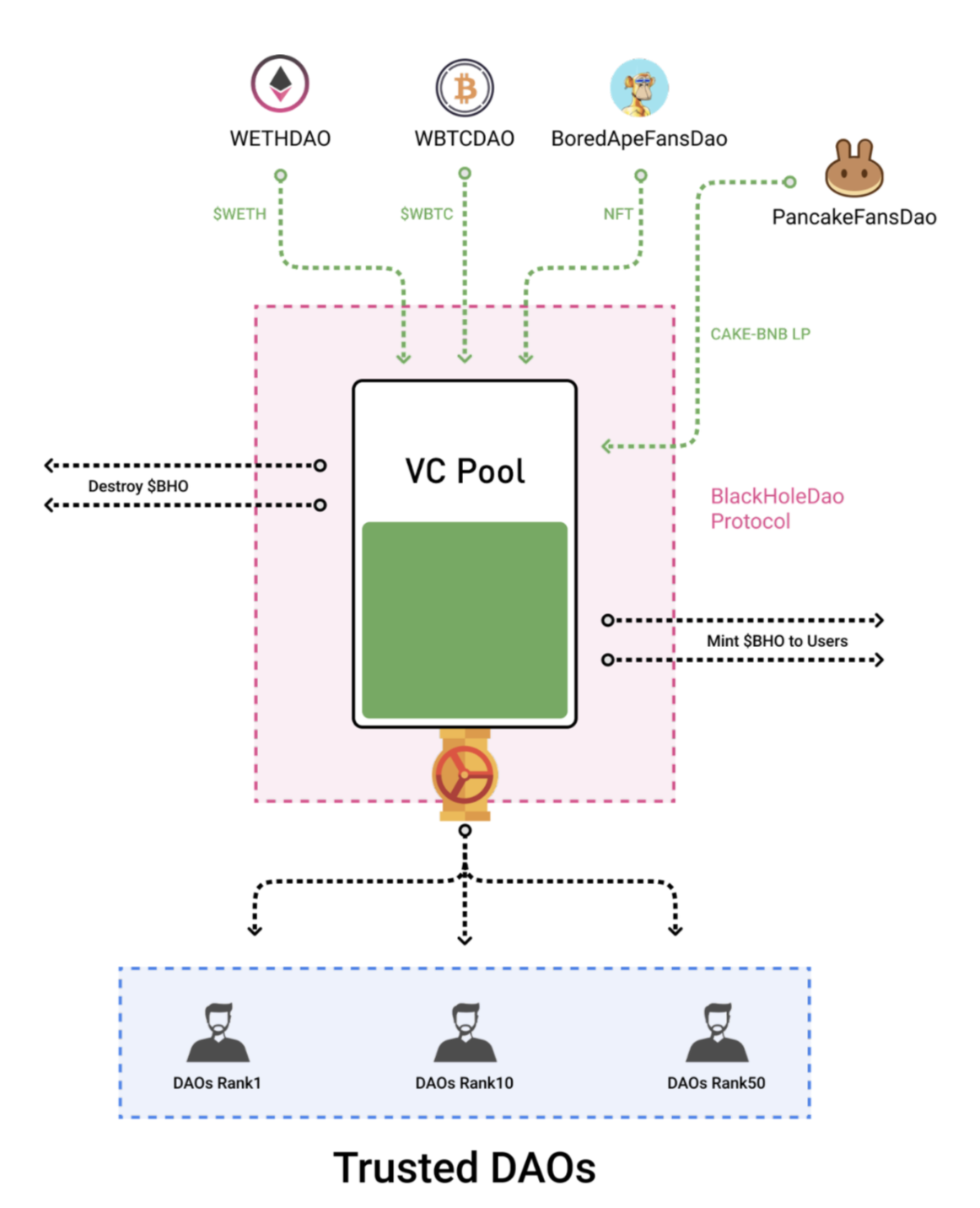

DAOによる資産管理

BlackHoleDAOプロトコルは財務省によってサポートされており、VCプールと寄付プールを接続するスマートコントラクトがあります。 VCプールは複数の通貨への投資をサポートしており、その一部は流動性プールでBHO(BlackHole DAOトークン)を燃やすために使用され、残りはDAOへの投資が成功した後のクレジットローンに使用されます。寄付プールは、投資機関、DAOチーム、および個人からBUSDの直接投資を受け取り、最終的にBUSDで2倍の収益を上げます。次に、取引手数料プールは、寄付プール、DAOコミュニティ、およびブラックホールリアクターの運用サポートを提供します。

BlackHoleDAOプロトコルで最も言及されているVCプールは、VCプールが不安定なトークン、NFT、流動性LPなどの貴重なバウチャーのみを受け入れることを除いて、債券を購入する別の方法として理解できます。 VCプール内のオンラインのトークン、NFT、および流動性LPは、投票された各DAOコミュニティによって提案されたトークンです。

強化された支援ストック(BHO)

VCプールが一定量の資産に達した後、LPをグループ化し、Curve、Compound、Aaveなどの主要製品に流動性およびLPローンサービスを提供するために、一定の割合の異なるトークンが流動性LPから取り出されます。すべての収益は、株式の流通価値(BHO)をサポートするためにVCプールに入ります。

VCプールに選択できるトークンは、DAOコミュニティによって厳密にレビューおよびスクリーニングされる必要があります。このようにして、悪意のある行動による潜在的な資産へのロングテールの影響を防ぐことができ、それによって株式の縮小とインフレ(BHO)を回避できます。このような運用は、個人投資家にとってより使いやすい分散型のグレースケールファンドのようなものです。優れた沈殿資産がBlackHoleDAOプロトコル(BHO)のシェアをサポートし、着実な上昇の美しい曲線を獲得することは間違いありません。これまでのところ、さまざまな投資ユーザーに対応できるソリューションが登場しているようです。

概要

BlackHoleDAOは、分散型のバークシャー企業のようなものです。すべてのユーザーは、BHO(株式と同様)と引き換えにデジタル資産を投資し、資産の評価に依存してBHOの価値をサポートします。デジタル資産の開発動向は、高速かつ上向きです。 BHOは、ほぼすべてのカテゴリのデジタルアセットを統合し、これらのアセットを受動的に管理します。

上記の違いの概要:

上記の投資方法と比較して、バフェットのバークシャーからグレースケールファンド、デフィへの投資進化モードが大きく変化し、このプロセスで無視できないことの1つは、投資ユーザーの互換性がますます包括的になっていることです。

投資手法の開発により、さまざまなユーザーに独自の投資スキームを提供することが可能になり、当初のアクティブな収益は徐々にパッシブな収益になりました。 今日、誰かが私に彼らに適した投資方法を勧める必要があるなら、BlackHoleDaoは完璧だと思います。

Twitter: https://twitter.com/BlackHoleDAO_

DISCORD: https://discord.gg/VqjyGMZ6FA

Medium:https://medium.com/@blackholedao

Official Email: Business@blackholedao.finance

WEB:https://blackholedao.finance/

Related Posts

-

Ethanim Vision: 新世代のメタバース型パブリックチェーンプラットフォームの構築

-

暗号化された通貨トラックの競争が激しくなり、MSVGは取引所の業務をアップグレードします

-

Aave マーケットコンサルタント Lilith Li氏 – 世界トップのDeFiレンディングの取り組みを訊く(第1部)

-

VanEckビットコインETF:米Cboeが正式に申請

-

1BTC=1000万円超の大相場予見する声相次ぐ 今後のビットコイン価格予想 総まとめ【2021年】

-

バイナンスでポルカドット先物にフラッシュクラッシュ攻撃か 分速で価格を99%下げた手口とは?

-

米ビットコイン投信が「今の仮想通貨市場に与える影響」=JPモルガン

-

BlackRock幹部、金がインフレヘッジとして誇張されていると信じる

-

BlackHoleDAO(BHO):DeFi3.0イノベーションの新たなリーダー

-

初の宇宙型SLGチェーンツアー「Murphy」がまもなくオンラインに